Ekonomi, årsredovisningar

(innehållet på denna sida uppdaterades 2026-05-22)

Vi sköter föreningens ekonomi enligt principen att ha en stabil ekonomi med en långsiktig balans mellan avgifternas storlek och föreningens utgifter. Det görs på många sätt, bland annat genom

- noggrann likviditetsplanering och budgetering

- genomtänkta upphandlingar

- avvägda prioriteringar av föreningens underhåll och projekt.

Nyckeltal

Till hjälp har vi också ett flertal nyckeltal som kan beskrivas som mätare på hur det står till med föreningens ekonomi. De visar bland annat hur bra vi är på att spara pengar, hur hanterbara våra lån är, och hur känsliga vi är för förändringar i räntan. Nyckeltalen används av styrelsen i planeringen, men också av banker, mäklare och blivande medlemmar för att bedöma föreningens ekonomi.

Sedan 1 januari 2023 gäller nya regler i årsredovisningslagen, vilket innebär att alla bostadsrättsföreningar måste redovisa ett antal nyckeltal på ett enhetligt sätt. Dessa gör det enklare att jämföra föreningar och följa utvecklingen över tid. Samtliga sådana kan hittas i årsredovisningen. Några presenterar vi här nedan.

Några nyckeltal som redovisas enligt lag och branschstandard:

- skuldsättning per kvadratmeter – föreningens totala lån delat med total bostadsyta

- sparande per kvadratmeter – ett mått på hur mycket föreningen sparar varje år efter drift och underhåll; visar kassaflöde och framtida handlingsutrymme

- räntekänslighet – hur känslig föreningens ekonomi är för förändringar i ränteläget

- energikostnad per kvadratmeter – föreningens kostnad för värme, el och vatten

- årsavgift per kvadratmeter upplåten med bostadsrätt – genomsnittlig avgiftsnivå per bostadsyta.

Övriga nyckeltal som vi följer särskilt:

- snittränta – genomsnittlig ränta på föreningens lån

- räntekostnad i förhållande till omsättning – visar hur stor del av intäkterna som går till räntor

- skuldkvot – totala skulder i förhållande till årliga avgiftsintäkter.

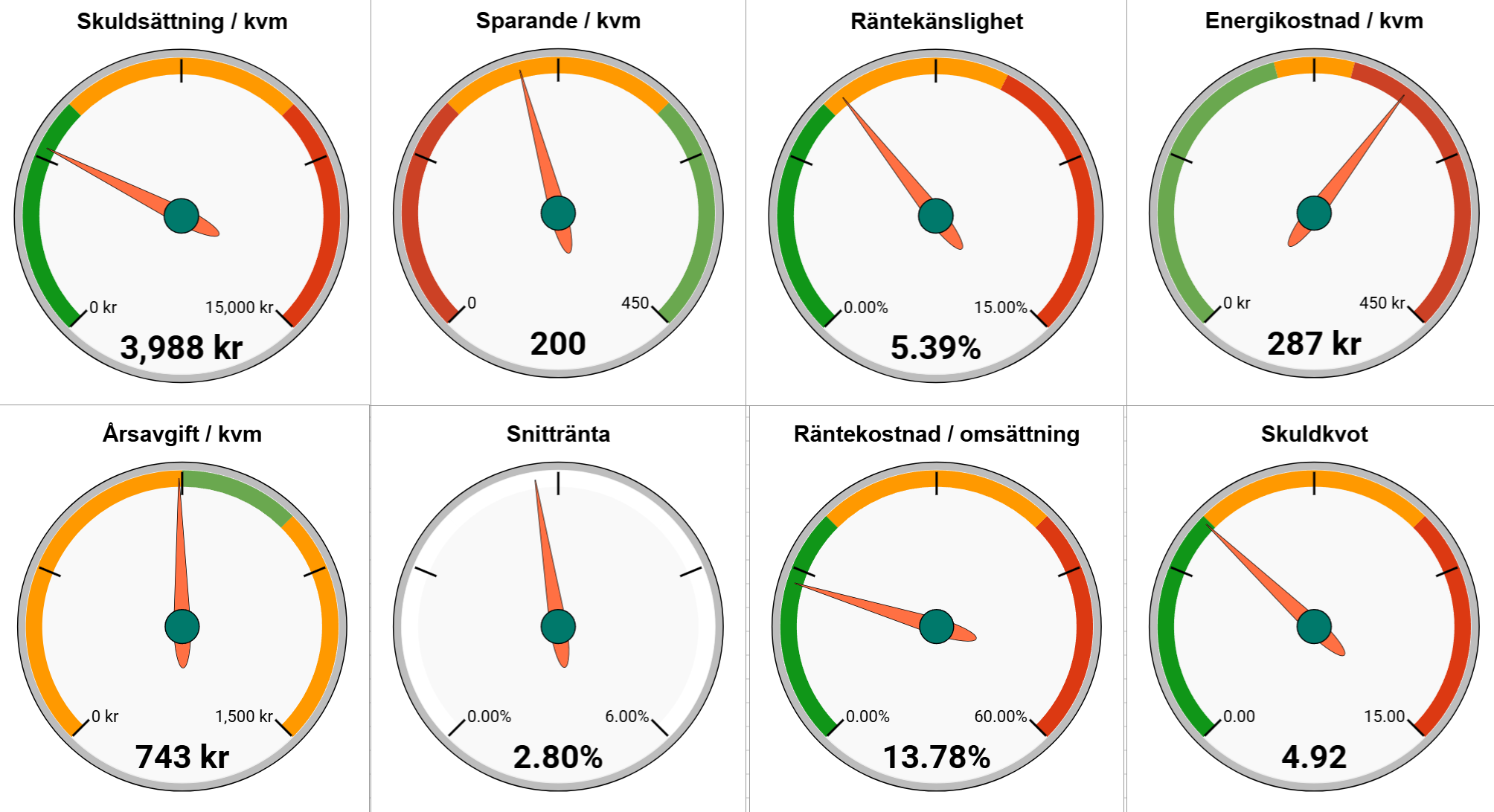

En ögonblicksbild av nyckeltalen, från maj 2026

Skuldsättning per kvadratmeter

Nyckeltalet visar hur stora lån föreningen har i förhållande till den totala ytan (bostäder och lokaler). Ett lågt värde betyder lägre ränterisk och större motståndskraft vid framtida kostnadsökningar. En skuldsättning/kvm under 5 000 kr anses av många vara bra, medan en skuldsättning/kvm över 10 000 kr ses som mycket dåligt.

Vi ligger på knappt 4 000 kr per kvadratmeter vilket är relativt lågt och en indikator på att vi, om vi har ordning på de andra nyckeltalen, kan få låna mer om det behövs.

Sparande per kvadratmeter

Detta nyckeltal visar hur mycket pengar föreningen i praktiken sparar varje år efter att drift, räntor och underhåll har betalats.

Ett positivt sparande betyder att föreningen bygger upp eget kapital och klarar framtida renoveringar utan att behöva låna allt. Ett lågt sparande innebär att föreningen kan få svårt att finansiera större underhåll eller få nya lån. Enligt branschstandard ligger ett mål för sparande på cirka 250–300 kr/kvm men beror helt och hållet på föreningens underhållsbehov.

Efter avgiftshöjningen 2026 har vi en prognos om att detta år ligga runt 200 kr per kvadratmeter.

Räntekänslighet

Räntekänslighet visar hur känslig föreningens ekonomi är för förändringar i ränteläget. Nyckeltalet beskriver hur stor avgiftshöjning som skulle krävas för att möta en ränteuppgång med en procent. En räntekänslighet under 5% anses vara bra, ligger den mellan 5 och 9% är den normal och över 9% anses den vara hög.

Vårt värde maj 2026 är 5.39%. För att kontrollera räntekostnaderna behöver vi jobba med att hålla nere vårt behov av att låna pengar. Det gör vi genom att sköta våra hus, vara sparsamma med våra pengar och genom att amortera på de lån vi har. Föreningen amorterar sedan hösten 2024 2% årligen på alla lån. Att betala tillbaka lån är ett av våra sätt att spara. Amorteringarna är nödvändiga för att vi ska kunna ta lån i framtiden och för att hålla räntekostnaderna under kontroll.

Energikostnad per kvadratmeter

Visar hur mycket föreningen betalar per kvadratmeter för uppvärmning, el och vatten. Ett lägre värde innebär att föreningen har bättre kontroll på energikostnaderna och större ekonomiskt utrymme.

Enligt banker och branschorganisationer ligger ett riktvärde för en normal energikostnad på omkring 200 kr/kvm eller lägre. Kostnader mellan 200–250 kr/kvm kan vara acceptabla beroende på byggnadens ålder, energisystem och geografiskt läge, medan värden över 250 kr/kvm bör utvärderas.

Detta nyckeltal har ökat i takt med att priserna för fjärrvärme stigit. Vi ligger nu på 287 kr / kvm vilket är högt.

Årsavgift per kvadratmeter upplåten med bostadsrätt

Detta nyckeltal visar hur mycket medlemmarna i genomsnitt betalar i årsavgift per kvadratmeter bostadsrättsyta. Det är ett centralt mått för att jämföra avgiftsnivåer mellan olika föreningar och följa utvecklingen över tid.

Enligt branschorganisationer och banker ligger riktvärdet för en normal årsavgift mellan ca 850–1 000 kr/kvm och år beroende på läge, byggnadens skick och föreningens intäktsstruktur (affärslokaler/hyresrätter/bostadsrätter etc). Värden över ca 1 000 kr/kvm och år bör analyseras närmare. Även låga värden kan vara tecken på att något inte är optimalt. Till exempel om är avgifterna hållits onaturligt låga, på bekostnad av sparande för underhåll.

Vi ligger på 743 kronor vilket fortfarande, trots avgiftshöjningen 2026, är relativt lågt, särskilt med hänsyn till att vi är en gammal förening med relativt stora underhållsbehov.

Snittränta

Detta nyckeltal visar vår genomsnittliga ränta för alla våra lån. Här finns ingen generell nivå som är bra eller dålig men man kan jämföra med de bolåneräntor som finns för stunden och få en bild av hur föreningens lån ser ut.

Vårt värde maj 2026 var 2.80 %. Vi varierar bindningstider på alla lån för att minska risken. Vi utvärderar också olika banker.

Räntekostnad /omsättning

Detta nyckeltal visar hur stor del av vår förenings omsättning (inkomster från medlemmarnas avgifter, hyror, etc.) som går åt för att täcka räntekostnaderna på lån. Om en stor del av omsättningen går åt för att betala räntor, kan det vara en varningssignal. Det kan begränsa vår förmåga att investera i underhåll eller andra viktiga projekt och kan i slutändan leda till höjda avgifter för oss alla. En tumregel är att under 20 % är bra, medan över 40 % är ett varningstecken.

Vårt värde i maj 2026 var 13.78 % Vi ligger på en hanterbar nivå. Vi kommer dock att behöva ta nya lån kommande år och beroende på hur räntorna utvecklas kan detta nyckeltal stiga upp över 20%. Vi räknar dock med att hålla oss väl under 40%.

Skuldkvot

Skuldkvoten visar förhållandet mellan vår förenings totala skulder och de intäkter vi som förening har. Intäkterna är de pengar vi får in genom avgifter och hyror. En hög skuldkvot visar att bostadsrättsföreningen har ett högt lån i förhållande till hur mycket pengar vi får in och en låg skuldkvot innebär att föreningen har ett lågt lån. En skuldkvot under 5 är bra, ligger den på mellan 10 till 15 är det dåligt och är den över 15 visar det på att bostadsrättsföreningens ekonomiska situation är ohållbar.

Trots nyligen genomfört stambyte och att vi lånat till halva takens tätskikt ligger vår skuldkvot på ca 4.90 i maj 2026. Vi kommer dock att behöva låna mycket kommande år för att kunna genomföra annat underhåll som behöver göras. Nu närmast resterande lån för takens tätskikt.

Avgifter

Föreningen har sedan tidigare låg belåning och en tydlig plan för successivt underhåll. Men ökade yttre kostnader (räntor och inflation) samt de skärpta kraven på eget sparande (se sparande per kvm) innebär att avgifternas nuvarande nivå måste justeras.

Styrelsen beslutade hösten 2025 att höja avgifterna med 20% från och med februari 2026. Därefter ska situationen utvärderas för att se hur framtida höjningar behöver göras. Sannolikt kommer vi behöva följa med kostnadsökningar och inflation som ett absolut minimum. Målet är att skapa tillräckligt kassaflöde för att säkra föreningens långsiktiga underhåll.

Frågor om ekonomin mer i detalj kan ställas till kassören.

kassor@riksradsvagen.se

Årsredovisningar

Alla länkar är till dokument i pdf-format.

Årsredovisning 2025

I årsredovisningen för 2025 finns det några felskrivningar.

- På sidan 5 står det att vi har ett avtal för skadesjursbekämpning med Nomor. Det ska vara Rentokil AB.

- På sidan 20 står det att lånen kommer att uppgå till ca 37 mnkr om fem år. Det ska vara drygt 62 mnkr.

Årsredovisning 2024

Årsredovisning 2023

Årsredovisning 2022

Årsredovisning 2021

Årsredovisning 2020

Årsredovisning 2019

Årsredovisning 2018

Årsredovisning 2017

Årsredovisning 2016

Årsredovisning 2015

Årsredovisning 2014

Årsredovisning 2013

Årsredovisning 2012

Årsredovisning 2011

Årsredovisning 2010

Årsredovisning 2009

Årsredovisning 2008

Årsredovisning 2007

Årsredovisning 2006

Årsredovisning 2005

Årsredovisning 2004